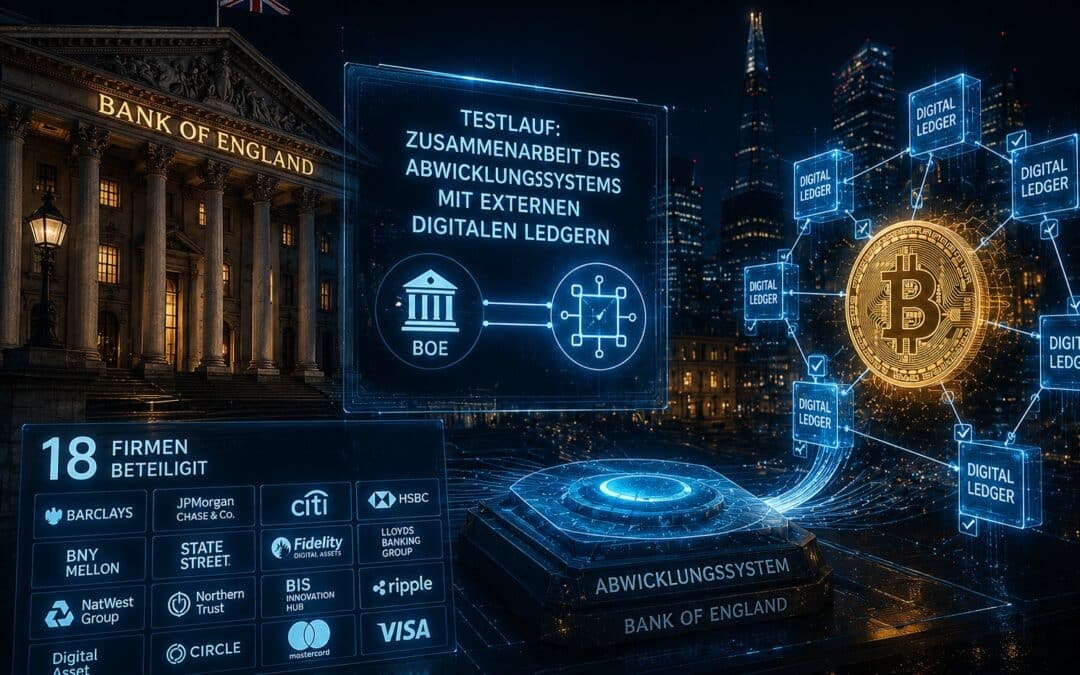

Wachsende Bitcoin Akzeptanz: 18 Firmen erproben Brücke zwischen Zentralbankgeld und Blockchain

Die wachsende Bitcoin Akzeptanz zeigt sich nicht nur an Kursen oder Unternehmensbilanzen, sondern zunehmend an der Infrastruktur des Finanzsystems selbst. Die Bank of England erprobt in einem neuen Testlauf, wie ihr Abwicklungssystem mit externen digitalen Ledgern zusammenarbeiten kann. Achtzehn Firmen sind daran beteiligt.

Notenbank rückt an tokenisierte Abwicklung heran

Im Zentrum steht RT2, das erneuerte Abwicklungssystem der Bank of England, das seit April 2025 in Betrieb ist. Darauf aufbauend entwickelt die Notenbank eine sogenannte Synchronisationsfunktion. Sie soll es erlauben, Zahlungen in Zentralbankgeld nur dann zu vollziehen, wenn zugleich ein Vermögenswert auf einem externen Ledger den Besitzer wechselt.

Diese gekoppelte Abwicklung gilt als zentraler Baustein, um tokenisierte Wertpapiere oder andere digitale Vermögenswerte sicher gegen Zentralbankgeld zu verrechnen. Getestet wird das Verfahren in der sogenannten Synchronisation Lab, einer Simulation, die im Frühjahr 2026 startet und rund sechs Monate läuft.

Die Einzelheiten dazu hat die Bank of England veröffentlicht. Echte Zahlungen fließen dabei nicht.

Wachsende Bitcoin Akzeptanz: Achtzehn Firmen im Notenbank-Testlauf

An dem Testlauf nehmen achtzehn Organisationen teil, darunter der Zahlungsdienstleister Swift, die London Stock Exchange Group sowie Anbieter aus dem Blockchain-Umfeld wie Chainlink und Quant. Dass eine Notenbank dieses Ranges digitale Ledger ernsthaft als Gegenstück zu ihrem eigenen System behandelt, ist ein Beleg für die wachsende Bitcoin Akzeptanz auf institutioneller Ebene, auch wenn Bitcoin selbst nicht Teil des Versuchs ist.

Akzeptiert wird hier zunächst die Technologie und die Vorstellung, dass digitale Vermögenswerte fester Bestandteil des Finanzsystems werden. Wichtig ist die Einordnung: Die Teilnahme bedeutet keine Billigung durch die Bank, und die Notenbank ist nicht verpflichtet, auf die Ergebnisse zu reagieren.

Quant etwa ist einer von achtzehn Teilnehmern, nicht ein eigens ausgewählter Partner. Die institutionelle Bitcoin Akzeptanz wächst damit über das Umfeld, nicht über eine Aussage der Zentralbank zu Bitcoin.

Was die Bank of England an Blockchain übernimmt und was nicht

Aufschlussreich ist, was die Bank of England übernimmt und was nicht. Übernommen werden Konzepte wie Tokenisierung, programmierbare Bedingungen und die gekoppelte, gleichzeitige Abwicklung zweier Vorgänge. Nicht übernommen werden die Eigenschaften, die Bitcoin überhaupt erst auszeichnen: Dezentralität, Erlaubnisfreiheit und ein festes Angebot. Zentralbankgeld bleibt zentral kontrolliert und kann jederzeit ausgeweitet werden.

Für die Einordnung der wachsenden Bitcoin Akzeptanz folgt daraus ein wichtiger Unterschied. Dass Notenbanken und große Institute die Schienen für digitale Vermögenswerte bauen, normalisiert das Umfeld, in dem auch Bitcoin gehandelt und verwahrt wird, und erhöht die Glaubwürdigkeit der gesamten Anlageklasse.

Was diese Institutionen jedoch nicht nachbilden können, ist die Knappheit selbst. Digitales Zentralbankgeld lässt sich beliebig vermehren, die Obergrenze von 21 Mio. Bitcoin dagegen steht fest und hängt an keiner politischen Entscheidung. Die Akzeptanz der Infrastruktur wächst, das Alleinstellungsmerkmal von Bitcoin als knappes, erlaubnisfreies Geld bleibt davon unberührt.

Wir berichteten über den digitalen Euro und Bitcoin als zensurfreies Gegenmodell.